Opinie Han de Jong

Onrust over versnelling in Amerikaanse inflatie

De Amerikaanse inflatie in april is dubbel zo hoog dan verwacht. Deze inflatie versnelde over een breed front, maar er waren een paar forse uitschieters. De arbeidsmarkt blijft in de VS cruciaal voor wat betreft de inflatie op de wat langere termijn.

Financiële markten werden deze week opgeschrikt door de Amerikaanse inflatiecijfers over april. Hogere inflatie zat er al een poos aan te komen. Daar zijn diverse redenen voor. Ten eerste is er een 'basiseffect'. Doordat vorig jaar in deze tijd veel prijzen daalden, stijgt nu de inflatieten opzichte van 12 maanden geleden. Van dat zogeheten basiseffect hoeven we niet wakker te liggen.

Ten tweede zijn grondstoffenprijzen de laatste tijd fors gestegen. Ten derde zijn er door de enorme economische schok vorig jaar en het toch wel opmerkelijk krachtige herstel in delen van de wereld allerlei logistieke verstoringen ontstaan. Daardoor zijn 'supply chains' verstoord en dat leidt tot prijsstijgingen.

Ik wil niemand ontmoedigen de rest van dit commentaar te lezen. Als je niet wilt lezen, moet je toch zeker even naar de plaatjes kijken. Maar laat ik kort antwoord geven op 4 cruciale vragen.

- Hoe sterk loopt de inflatie op?

Ik schat dat de Amerikaanse inflatie de komende tijd tot boven 5% stijgt en de kerninflatie op de CPI-maatstaf tot zo'n 4%. In Europa verwacht ik een gematigder stijging. - Is de hogere inflatie tijdelijk of blijvend?

De stijging van de inflatie is vrij breed, dus ik denk niet dat we in de VS weer heel snel teruggaan naar extreem lage inflatie. Daar waar sprake is van heel sterke prijsstijgingen, lijkt vooral sprake van normalisering van prijzen richting het niveau van voor de pandemie. Of is de sterke prijsstijging te wijten aan bijzondere en waarschijnlijk tijdelijke factoren. Inflatie van 5% lijkt mij tijdelijk. Het grootste gevaar dat inflatie toch langer relatief hoog blijft, komt van de verkrapping van de arbeidsmarkt. Vooralsnog is wel duidelijk sprake van een krappere arbeidsmarkt in de VS, maar tot een snellere loonstijging heeft dat vooralsnog niet geleid. Hier moeten we echter de vinger aan de pols houden. - Hoe zullen centrale banken reageren?

Die blijven voorlopig afwachten. Ze roepen bij voortduring dat de inflatiestijging tijdelijk is. Het verbaats me als ze daar op korte termijn op terugkomen. - Wat betekent een en ander voor financiële markten?

Ik denk dat die redelijk nerveus blijven. De effectieve rendementen op obligaties bieden geen bescherming tegen wat voor inflatietegenvallers dan ook. En 'asset allocators' zijn kennelijk fors overwogen aandelen. Dus dat is kwetsbaar op korte termijn. Beleggers weten evenmin als centrale banken of de hogere inflatie tijdelijk is of niet. De nogal laconieke houding van de centrale bankiers kan van tijd tot tijd juist voor onrust zorgen. Een oud gezegde is dat beleggers rustig kunnen slapen als centrale bankiers in paniek raken (want dan zorgen die er zeker voor dat de inflatie geen kans krijgt). Maar nu de centrale bankiers steeds herhalen 'gaat u maar rustig slapen', moeten beleggers op hun hoede zijn.

Het lastige is dat we ons in onontgonnen gebied bevinden. Nooit eerder was de krimp van de economie zo abrupt als vorig jaar. Zelden was de krimp zo fors, nooit eerder werden zoveel landen tegelijkertijd getroffen door economische krimp. Nooit eerder reageerden beleidsmakers zo snel en krachtig om de schade op te vangen en te compenseren. Dat leidde tot een opmerkelijk herstel, dat nu juist sterker is dan eerder verwacht. Cijfers en ervaringen uit het verleden geven minder houvast dan normaal, wanneer we een beeld proberen te schetsen van de toekomst.

Duidelijke voorbode

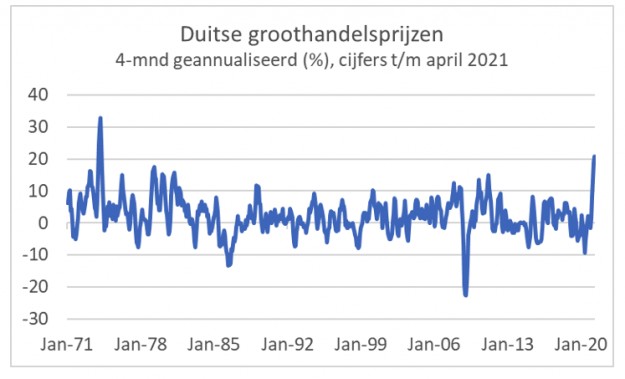

Een voorbode van hogere inflatie op consumentenniveau zien we al een poos in de prijsontwikkeling van groothandelsprijzen, enzovoort. Deze week, bijvoorbeeld, werden in Duitsland groothandelsprijzen over april gepubliceerd. De eerste grafiek laat de ontwikkeling van die prijzen over 4 maanden zien, maar dan omgerekend naar een percentage dat zich voordoet als het stijgingstempo van die 4 maanden een jaar lang voort duurt. Economen noemen dat soms wel 'inflatie in de pijplijn'. De laatste keer dat prijsstijgingen werden geregistreerd over een 4-maandsperiode die hoger waren dan nu, was in 1974.

VS inflatie veel hoger dan verwacht in april

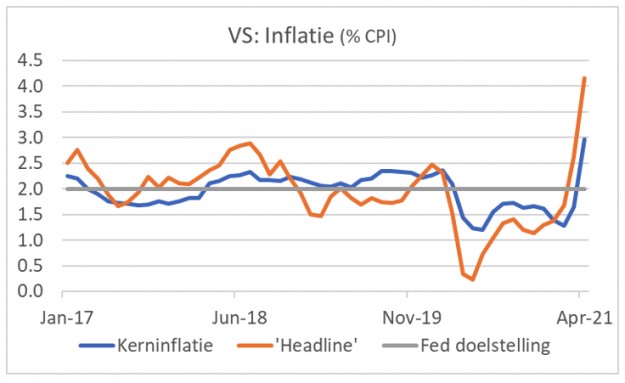

In de eurozone is die pijplijn inflatie nog niet in sterke mate op consumentenniveau terecht gekomen. Maar in de VS viel de inflatie in april, gemeten aan de 'Consumer Price Index' (CPI) fors hoger uit dan verwacht: 0,8% ten opzichte van maart (er was maar op de helft gerekend) en 4,2% ten opzichte van april 2020. In maart bedroeg de jaar-op-jaar (j-o-j) inflatie nog 2,6%. De stijging van 2,6% naar 4,2% is dus het gevolg van de stijging in april van 0,8% en de daling die vorig jaar in april optrad van 0,7%, het basiseffect.

Doordat de prijzen in mei vorig jaar opnieuw iets daalden, gaat de j-o-j inflatie in mei waarschijnlijk wederom stevig oplopen, wellicht tot 5% of zelfs hoger. Zoals gezegd: we moeten wel door het basiseffect dat hier mede voor verantwoordelijk is, heen kijken. De kerninflatie bedroeg in april zelfs 0,9% m-o-m, de hoogste maandelijkse stijging in zo'n 40 jaar.

Lekker wroeten in de cijfers

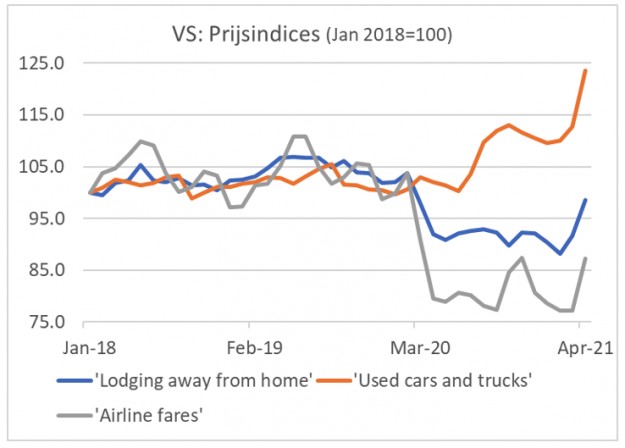

Wanneer je wordt geconfronteerd met dergelijke inflatiecijfers moet je de cijfers in detail gaan bekijken om te zien of er bijzondere ontwikkelingen zijn te ontwaren. Dat gewroet in de cijfers levert mijns inziens het volgende op. Er springen 3 zaken uit. Tweedehands auto's en trucks werden in 1 maand 10,0% duurder, de grootste maandelijkse prijsstijging ooit gemeten voor deze categorie, vliegtickets werden 10,2% duurder en 'lodging away from home', dus zeg maar hotels, motels, B&Bs, enzovoort, 8,8%. Deze 3 categorieën maken samen slechts 4,2% van het totale mandje van de CPI uit. Van de totale inflatie in april van 0,8% werd desondanks toch de helft door deze 3 categorieën veroorzaakt.

De vraag die dat opwerpt is hoe breed de versnelling van de inflatie zich nu eigenlijk voordoet. De Federal Reserve van Cleveland publiceert 2 alternatieve inflatiemaatstaven op basis van de CPI. De zogeheten 'median CPI' zet alle producten op een rij al naar gelang het tempo van de prijsstijging en neemt dat de prijsstijging van het product dat precies midden in die rij staat. Die 'median CPI' laat nog helemaal geen versnelling zien en is al maanden rond de 2%.

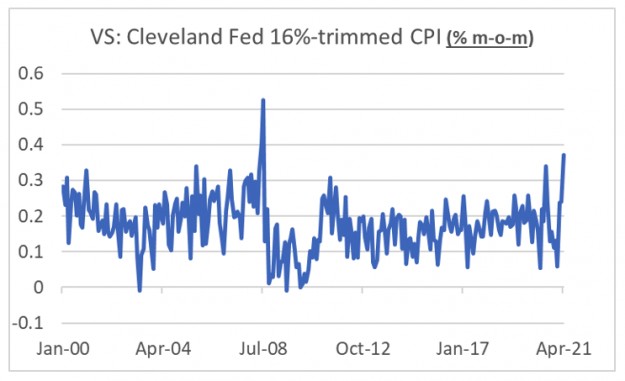

Een tweede alternatieve maatstaf is wel een gemiddelde, maar laat een aantal van de meest extreme waarnemingen buiten beschouwing. Extreme waarnemingen kunnen het gemiddelde immers sterk beïnvloeden. In de '16%-trimmed CPI' worden de 8% producten met de hoogste en de 8% producten met de laagste prijsstijgingen buiten beschouwing gelaten. De volgende grafiek toont de maand-op-maand ontwikkeling en die laat zien dat de stijging in april behoorlijk fors was.

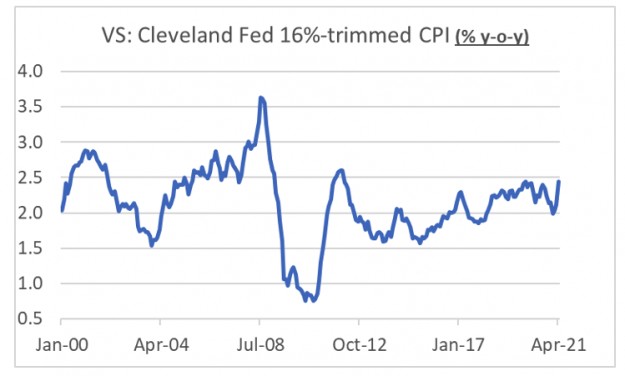

Met andere woorden, over een breed front versnelde de inflatie in april. In de jaar-op-jaar grafiek die volgt, is te zien dat het op die basis allemaal nog wel meevalt. De conclusie die ik trek is dat het april inflatiecijfer erg tegenviel, dat over een breed front sprake is van wat hogere inflatie, maar dat de tegenvaller van april vooral lag aan een beperkt aantal producten en diensten zien.

Het buiten beschouwing laten van de categorieën waar zich de grootste prijsstijgingen voordoen, is uiteraard een beetje flauw. Zo kan je elke versnelling van inflatie wel 'weg relativeren'. Het is ook interessant om juist naar die categorieën te kijken. In de volgende grafiek heb ik daarom de indices opgenomen van de drie snelle stijgers.

Mijn interpretatie is dat de snelle prijsstijging in april voor vliegtickets en overnachtingen buiten de deur, vooralsnog niet meer is dan een terugkeer in de richting van een prijsniveau dat voor de pandemie normaal was. De prijzen lopen hier nog wel verder op naarmate het leven normaliseert. Bij tweedehands auto's en trucks is duidelijk iets anders aan de hand. Wellicht heeft dat te maken met inhaalvraag naar auto's die niet kan worden voldaan uit nieuwe voertuigen, omdat de productie is gelimiteerd door onder meer een mondiaal tekort aan chips.

Tijdelijk of blijvend?

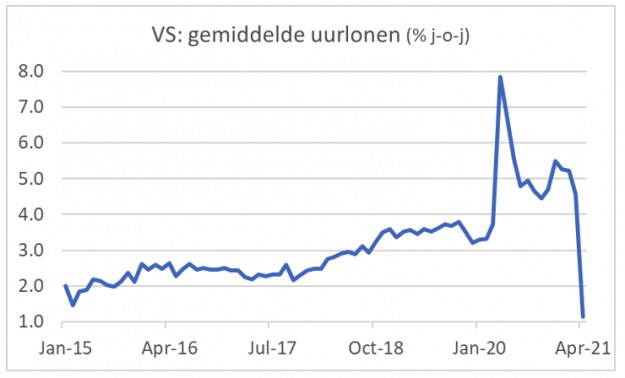

Of de hogere inflatie tijdelijk blijkt of dat we juist moeten rekenen op wat langer durende hogere inflatie, hangt vooral af hoe de lonen zich ontwikkelen. Het zicht daarop is wat vertroebeld. Traditioneel kijken economen in de VS naar 'Average Hourly Wages', gemiddelde uurlonen. Die maatstaf verschaft weinig inzicht. Vorig jaar ging een fenomenaal aantal laagbetaalde banen verloren. Daardoor steeg het gemiddelde uurloon van de overgebleven banen, maar dat zegt dus feitelijk niets over de echte loonontwikkeling. We spreken hier over een samenstellingseffect.

De Federal Reserve van Atlanta publiceert een reeks onder de naam, 'Median wage tracker', die de mediane loonontwikkeling weergeeft. Deze staat in de volgende grafiek. Deze reeks suggereert dat er niet veel gebeurt op het gebied van de lonen. De grafiek roept wel vragen op. In de vorige crisis daalde het tempo van loonstijging heel duidelijk. Is dat vorig jaar helemaal niet gebeurd?

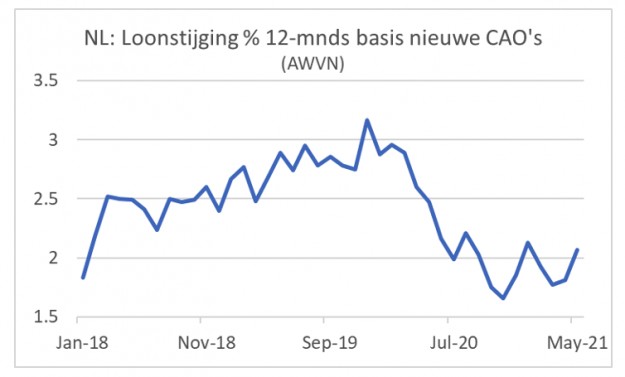

In ons eigen land publiceert werkgeversorganisatie AWVN cijfers over hoe sterk de contractlonen stijgen in afgesloten CAO's, waarbij ze proberen uit te rekenen wat de stijging op 12-maand basis is. De volgende grafiek laat zien dat de crisis vorig jaar snel leidde tot een daling van het tempo van loonstijging in ons land. In het tweede deel van vorig jaar trad een stabilisatie op, maar van een versnelling is vooralsnog geen sprake. Bedenk wel dat onze arbeidsmarkt achterloopt bij de Amerikaanse.

Vorige week rapporteerde ik al kort over de tegenvallende banengroei in de VS in april. Er is een discussie onder economen gaande over die tegenvaller. Sommigen menen dat de uitkeringen te genereus zijn. Boven op de gebruikelijke uitkeringen die door de individuele staten worden geregeld en die van staat tot staat verschillen, keert de federale overheid een maximum van USD $300 per week uit aan werklozen. In sommige staten brengt dat het totale uitkeringsniveau tot ruim boven $3.000 per maand.

Misschien kiezen mensen er daarom voor liever werkloos te blijven dan te gaan werken. Janet Yellen, de minister van Financiën, bestrijdt dat het aan de hoogte van uitkeringen ligt. Dan verwacht je immers dat de banengroei het meest tegenvalt in staten waar de werkloosheidsuitkeringen het hoogst zijn. Yellen meent dat dat niet het geval is.

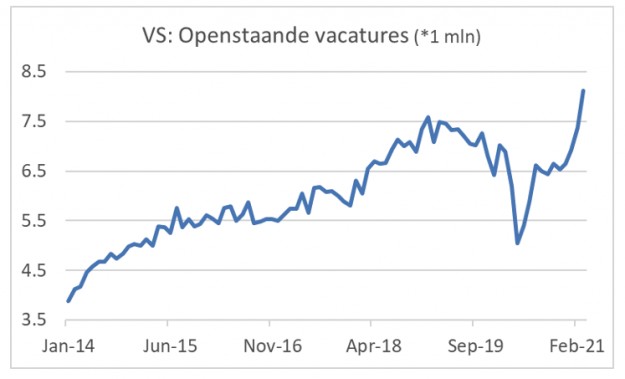

Dat de arbeidsmarkt wel snel krapper wordt bleek deze week uit de verdere daling van de aanvragen voor werkloosheidsuitkeringen. Ook het JOLTS-rapport (Jobs Openings and Labour Turnover Survey) suggereert dat de arbeidsmarkt snel krapper wordt. In maart stonden ruim 8,1 miljoen vacatures open, een record, zoals mijn laatste plaatje laat zien. In de laatste 3 maanden zijn er 1,5 miljoen openstaande vacatures bij gekomen. Je moet vrezen dat een voortzetting van deze trend leidt tot een duidelijke versnelling van de loonstijgin. Dit vertaalt zich dan weer in een duurzaam (wat) hogere inflatie.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Vertrouwen op uienmarkt krijgt knauw

- 2 .Vion beweegt weg van wereldmarkt

- 3 .Lactalis voert omzet en winst op

- 4 .Stees minder kans op lagere mestprijzen

- 5 .Kan uienprijs terugzakken naar nul?

- 6 .Ierse melkaanvoer zal gaan herstellen

- 7 .Chinese varkensproductie zet daling in

- 8 .Pootgoedcrisis naar nieuw kookpunt